Josef Bernhart / Peter Decarli / Andreas Januth / Kurt Promberger

Die finanzielle Situation der Gemeinden in Südtirol und Tirol

Eine vergleichende Analyse der Gemeindehaushalte

The financial situation of municipalities in South Tyrol and Tyrol

A comparative analysis of municipal budgets

Abstract In all EU member states, municipalities represent the state’s administrative level that, on the one hand, is closest to the population, and on the other hand, is confronted most directly with socio-demographic, technological and economic changes. In general, local administrations are responsible for rendering services of general interest for the benefit of their respective societies. In order to ensure that the local population is provided with the necessary services, municipalities need financial resources derived from taxes, levies, fees, market fees or transfers from higher administrative levels. The academic community and practitioners agree that in order to develop in a sustainable manner, municipalities require a certain degree of financial flexibility. The financial scope is defined by the expenditure (financial requirements) in proportion to the revenue (financial strength) as reported in the municipal budgets.

This paper attempts a transnational comparison of the financial situation of the municipalities in the Autonomous Province of Bozen/Bolzano–South Tyrol (Italy) and the Federal State of Tyrol (Austria). Despite the close historical and cultural ties between these two regions, the respective municipalities operate within different institutional frameworks, which are reflected in the diverse structure of municipal budgets and complicate any direct comparison.

1. Problemstellung und methodische Vorgangsweise

Gemeinden bilden in allen EU-Mitgliedsstaaten jene Verwaltungsebene eines Staates, die einerseits den Menschen am nächsten kommt und andererseits mit den sozio-demographischen, technologischen und ökonomischen Veränderungen am unmittelbarsten konfrontiert wird. Allgemein betrachtet ist die kommunale Ebene für die Erbringung von grundlegenden Dienstleistungen im Bereich der Daseinsvorsorge im Interesse der lokalen Gesellschaft verantwortlich. Für die Bereitstellung der für die örtliche Bevölkerung notwendigen Leistungen benötigen die Gemeinden finanzielle Ressourcen, die über Steuern, Abgaben, Gebühren, Marktentgelte oder Transfers von übergeordneten Verwaltungsebenen aufzubringen sind. In Wissenschaft und Praxis herrscht Einigkeit darüber, dass die Gemeinden für ihre nachhaltige Entwicklung einen finanziellen Spielraum benötigen, dessen Ausmaß vom Verhältnis der Ausgaben (Finanzbedarf) und der Einnahmen (Finanzkraft) in den kommunalen Haushalten bestimmt wird.

In diesem Beitrag wird der Versuch unternommen, die finanzielle Situation der Gemeinden in der Autonomen Provinz Bozen – Südtirol (Italien) und des Bundeslandes Tirol (Österreich) einem länderübergreifenden Vergleich zu unterziehen. Obwohl die historischen und kulturellen Bande zwischen diesen beiden Provinzen bzw. Ländern sehr eng sind, agieren die Gemeinden doch unter verschiedenen institutionellen Rahmenbedingungen, die auch im unterschiedlichen Aufbau der Haushalte ihren Niederschlag finden und einen unmittelbaren Vergleich erschweren.

Die nachfolgende komparative Analyse der finanziellen Situation der Südtiroler und Tiroler Gemeinden basiert auf den veröffentlichten Rechnungsabschlüssen im Zeitraum 2010 bis 2012 und erfolgt in Form der Berechnung und vergleichenden Darstellung verschiedener finanzwirtschaftlicher Indikatoren bzw. Kennzahlen. Um die jährlichen Schwankungen zu glätten, wird jeweils der Durchschnitt dieser drei Jahre herangezogen.

2. Gemeindestrukturen in Südtirol und Tirol

Die Autonome Provinz Bozen – Südtirol hat 116 Gemeinden mit insgesamt 509.628 Einwohnern. Die größte Gemeinde Südtirols ist die Landeshauptstadt Bozen mit 103.891 Einwohnern. Südtirol weist eine Fläche von rund 7.400 km² auf. Im landesweiten Mittel verfügt eine jede Gemeinde über durchschnittlich 4.393 Einwohner. Es gibt jedoch eine sehr große Spannbreite bei der Einwohnerzahl von der Landeshauptstadt Bozen mit mehr als 100.000 Einwohnern bis hin zur kleinsten Gemeinde des Landes, Waidbruck, mit 201 Bürgerinnen und Bürgern (Stand 2012).

Das Bundesland Tirol ist mit 12.648 km² das flächenmäßig drittgrößte Bundesland Österreichs. Seine 711.581 Einwohner leben in 279 Gemeinden. Die größte Gemeinde Tirols ist die Landeshauptstadt Innsbruck mit 119.846 Einwohnern, die kleinste Gramais mit 53 Einwohnern. Auch hier gibt es große Unterschiede bei der Einwohnerzahl, die im landesweiten Durchschnitt bei 2.537 Bürgerinnen und Bürgern pro Gemeinde liegt und somit deutlich niedriger als in Südtirol ist (Stand 2012).

Für eine bessere Vergleichbarkeit werden die Südtiroler und Tiroler Gemeinden in folgende sechs Einwohnergrößenklassen zusammengefasst:

(1) bis 1.200 Einwohner

(2) 1.201 bis 3.000 Einwohner

(3) 3.001 bis 5.000 Einwohner

(4) 5.001 bis 10.000 Einwohner

(5) 10.001 bis 30.000 Einwohner

(6) über 30.000 Einwohner

Um stabile Ergebnisse zu erhalten und Sprünge einzelner Gemeinden zwischen den Größenklassen zu vermeiden, wird die mittlere Einwohnerzahl des Untersuchungszeitraums 2010 bis 2012 für die Klasseneinteilung herangezogen.

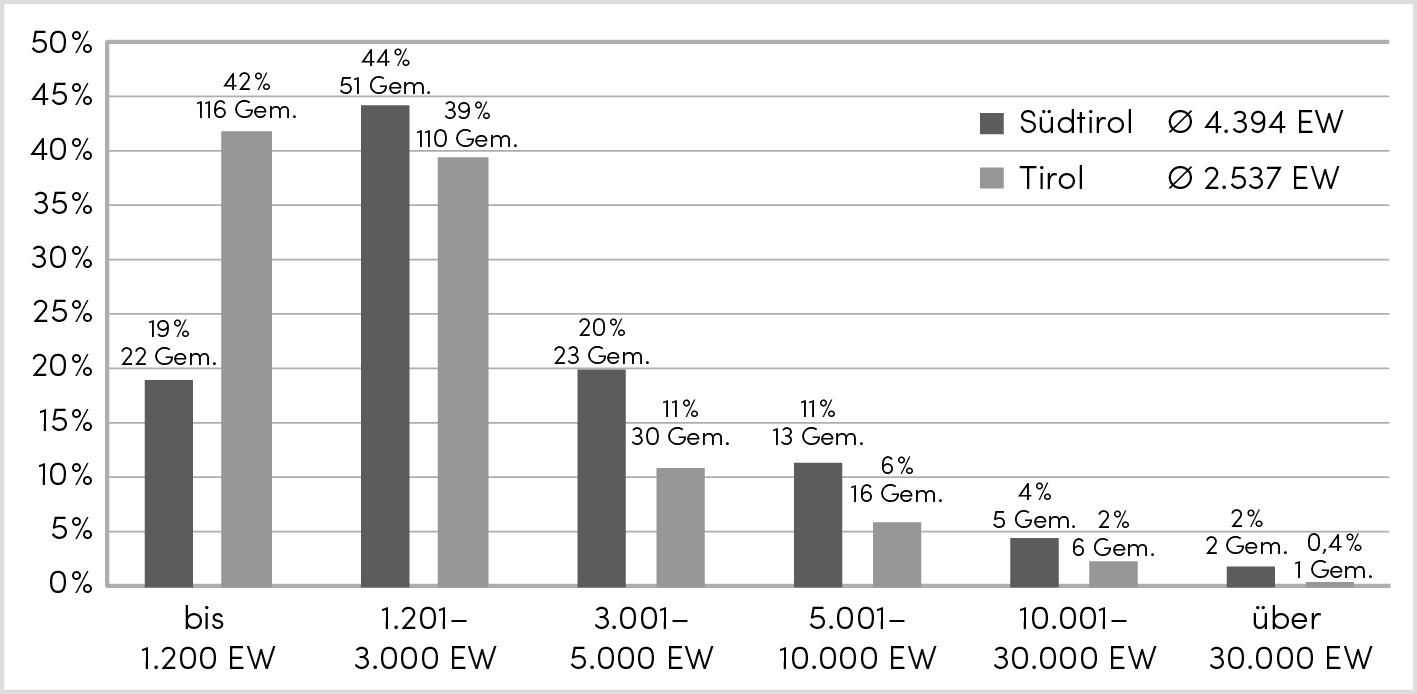

Abb. 1: Gemeinden nach Einwohnergrößenklassen in Südtirol und Tirol

Abbildung 1 zeigt die Häufigkeitsverteilung der Gemeinden nach Einwohnergrößenklassen in absoluten und relativen Werten. Auffallend ist vor allem der große Unterschied des Anteils an Kleinstgemeinden bis 1.200 Einwohner. Für die Analysen ebenfalls zu beachten ist, dass in Tirol nur die Landeshauptstadt Innsbruck in die höchste Größenklasse fällt, während in Südtirol neben Bozen auch Meran mehr als 30.000 Einwohner aufweist.

2.1 Gliederung der Gemeindehaushalte in Südtirol und Tirol

Der Gemeindehaushalt enthält alle für die Erfüllung der kommunalen Aufgaben notwendigen Ausgaben und Einnahmen, die basierend auf den für die Südtiroler und Tiroler Gemeinden geltenden haushaltsrechtlichen Grundlagen unterschiedlich strukturiert sind. Nachfolgend werden nur jene Aspekte der kommunalen Haushalte beleuchtet, die für die Nachvollziehbarkeit der Vergleichsergebnisse notwendig sind.

2.2 Struktur der Gemeindehaushalte in Südtirol

Die Gesamtausgaben der Südtiroler Gemeinden gliedern sich auf höchster Aggregationsebene in folgende vier Titel:

Tab. 1: Ausgabetitel der Gemeinden Südtirols

|

I. Titel |

Laufende Ausgaben |

|

II. Titel |

Ausgaben auf Kapitalkonto (Investitionsausgaben) |

|

III. Titel |

Ausgaben für die Rückzahlung von Darlehen |

|

IV. Titel |

Ausgaben für Dienste für Rechnung Dritter |

Quelle: Promberger et al. 2005

Ebenso wie die Gesamtausgaben gliedern sich die Gesamteinnahmen auf höchster Aggregationsebene in folgende sechs Titel:

Tab. 2: Einnahmetitel der Gemeinden Südtirols

|

I. Titel |

Einnahmen aus Steuern |

|

II. Titel |

Einnahmen aus laufenden Beiträgen und Zuweisungen des Staates, der Region, der Provinz und anderer öffentlicher Körperschaften |

|

III. Titel |

Außersteuerliche Einnahmen |

|

IV. Titel |

Einnahmen aus Veräußerungen, Kapitalzuweisungen sowie aus der Einhebung von Guthaben |

|

V. Titel |

Einnahmen aus der Aufnahme von Schulden |

|

VI. Titel |

Einnahmen aus Diensten für Rechnung Dritter |

Quelle: Promberger et al. 2005

2.3 Struktur der Gemeindehaushalte in Tirol

Die Tiroler Gemeindehaushalte gliedern sich in einen ordentlichen und in einen außerordentlichen Haushalt. Der ordentliche Haushalt umfasst vor allem alle Ausgaben, die die Gemeinde für die Erfüllung ihrer gesetzlichen und vertraglichen Verpflichtungen tätigen muss. Diese ordentlichen Ausgaben müssen durch ordentliche Einnahmen gedeckt werden können. Ausgaben sind nur dann als außerordentliche zu behandeln, wenn sie lediglich vereinzelt vorkommen oder der Höhe nach den normalen Rahmen erheblich überschreiten. Die Veranschlagung als außerordentliche Ausgaben ist jedoch nur insoweit zulässig, als sie ganz oder teilweise durch außerordentliche Einnahmen (z. B. durch Einnahmen aus Kreditaufnahmen, Einnahmen aus der Veräußerung von Vermögen oder Entnahmen aus Rücklagen, die für einen außerordentlichen Bedarf angesammelt worden sind) gedeckt werden können. Die ordentlichen Einnahmen und Ausgaben umfassen die laufende Gebarung, die Vermögensgebarung und die Einnahmen und Ausgaben aus Finanztransaktionen. Die Gesamtausgaben bzw. Gesamteinnahmen setzen sich aus den Ausgaben bzw. Einnahmen des ordentlichen und außerordentlichen Haushalts zusammen (vgl. Bernhart et al. 2015).

3. Vergleich der Gemeindehaushalte anhand ausgewählter Finanzkennzahlen

Der Vergleich der Gemeindehaushalte erfolgt anhand von ausgewählten Finanzindikatoren (Komponenten der Einnahmen bzw. Ausgaben) und durch die Berechnung von Finanzkennzahlen, die Relationen zwischen Indikatoren zum Ausdruck bringen. Zur Sicherstellung der Vergleichbarkeit werden die Einnahmen und Ausgaben pro Einwohner herangezogen. Für die Berechnung der Mittelwerte der Größenklassen wird ein gewichteter Durchschnitt nach Einwohnerzahl verwendet. Bei allen Abbildungen und Grafiken dieses Beitrags handelt es sich um eigene Auswertungen.

3.1 Vergleich der laufenden Ausgaben je Einwohner

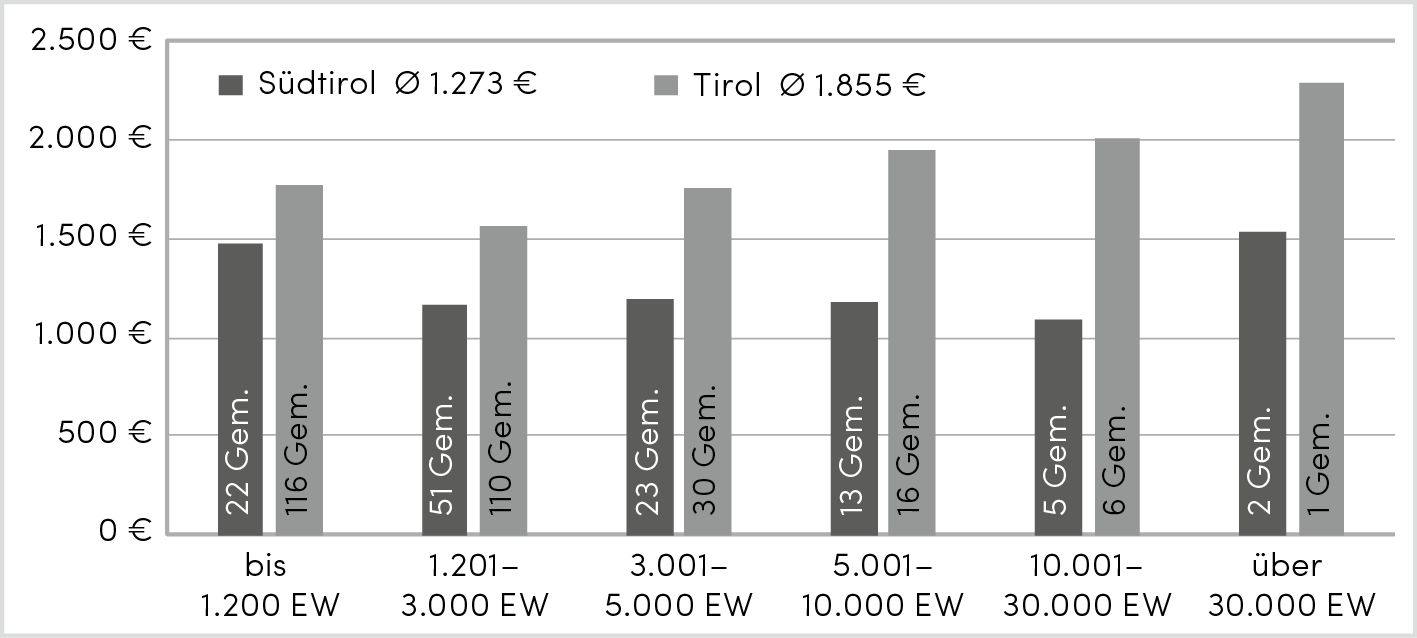

Die laufenden Ausgaben (Ausgabetitel I in Südtirol) und Ausgaben der laufenden Gebarung (Tirol) stellen die betragsmäßig größten Haushaltspositionen auf der Ausgabenseite dar und belaufen sich auf durchschnittlich knapp 50 Prozent (Südtirol) bzw. 64 Prozent (Tirol) der Gesamtausgaben.

Abb. 2: Vergleich der laufenden Ausgaben nach Einwohnergrößenklassen

Abbildung 2 zeigt deutlich, dass die laufenden Ausgaben pro Einwohner der Gemeinden Tirols in allen Größenklassen über jenen Südtirols liegen. Im Durchschnitt sind die laufenden Ausgaben je Einwohner der Tiroler Gemeinden um circa 600 Euro höher. Bei genauerer Betrachtung ist für Südtirols Gemeinden der aus empirischen Studien bekannte u-förmige Verlauf der Ausgaben je Einwohner erkennbar. Besonders hohe Ausgaben fallen in den Kleinstgemeinden bis 1.200 Einwohner sowie in den beiden großen Städten Meran und Bozen an. Während in den Kleinstgemeinden die Ausgaben für die zu erfüllenden kommunalen Basisaufgaben auf nur wenige Bürgerinnen und Bürger verteilt werden können, erbringen die großen Städte zusätzlich zu den Basisaufgaben noch ballungsraumspezifische und zentralörtliche Leistungen, die zu höheren Ausgaben je Einwohner führen. In Tirol hingegen ist der u-förmige Verlauf der laufenden Ausgaben viel schwächer ausgeprägt.

3.2 Exkurs: Ausgaben für Gesundheit in Tirol je Einwohner

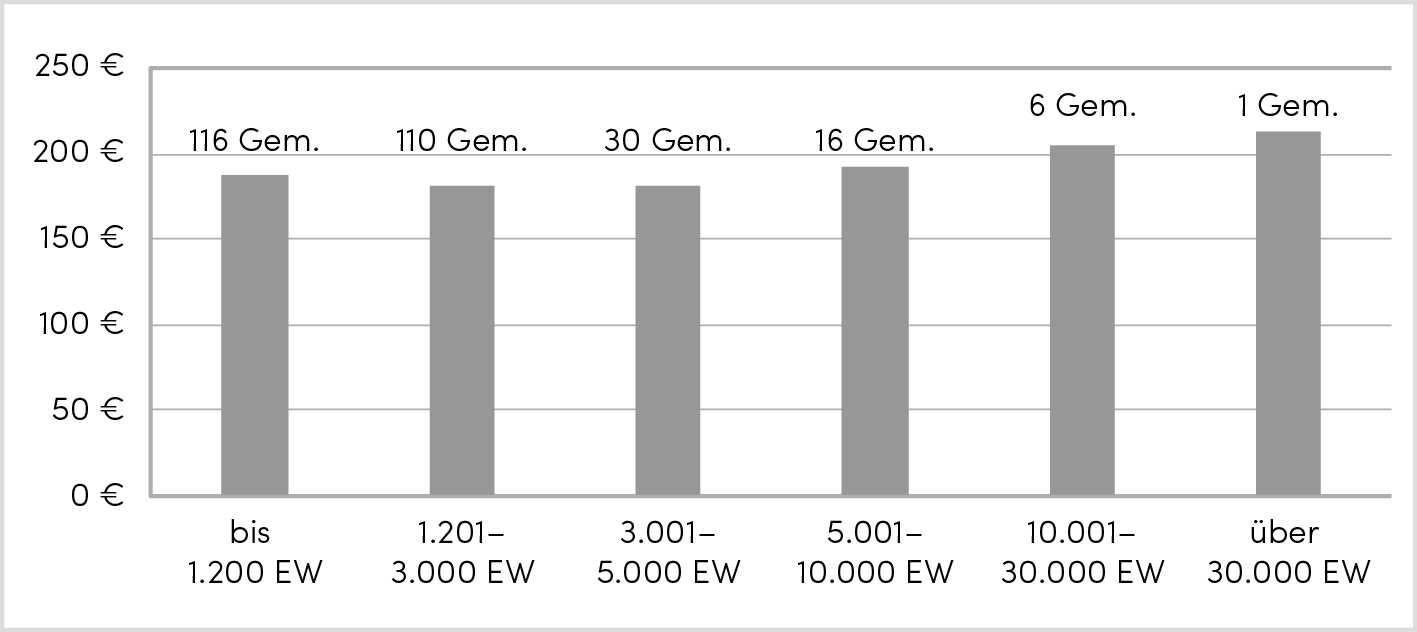

Ein erster Ansatz zur Erklärung der Unterschiede in den laufenden Ausgaben je Einwohner zwischen Südtirol und Tirol liegt bei den von den Gemeinden zu erfüllenden Aufgaben. Beispielsweise belasten die Ausgaben für Gesundheit die Tiroler Gemeinden direkt (vgl. Promberger et al. 2016). In Südtirol hingegen werden diese Ausgaben von der Autonomen Provinz Bozen – Südtirol getragen.

Wie in der Abbildung 3 ersichtlich, befinden sich die Ausgaben für Gesundheit in Tirol über alle Größenklassen hinweg auf einem vergleichbaren Niveau von rund 190 Euro je Einwohner.

Abb. 3: Ausgaben für Gesundheit nach Einwohnergrößenklassen

Wie die Abbildung 4 zeigt, lässt sich ein Teil der höheren laufenden Ausgaben je Einwohner insbesondere bei den Kleinstgemeinden Tirols durch die von den Gemeinden zu tragenden Gesundheitsausgaben erklären.

Abb. 4: Anteil der Gesundheitsausgaben an den laufenden Ausgaben nach Einwohnergrößenklassen

3.3 Vergleich der laufenden Einnahmen je Einwohner

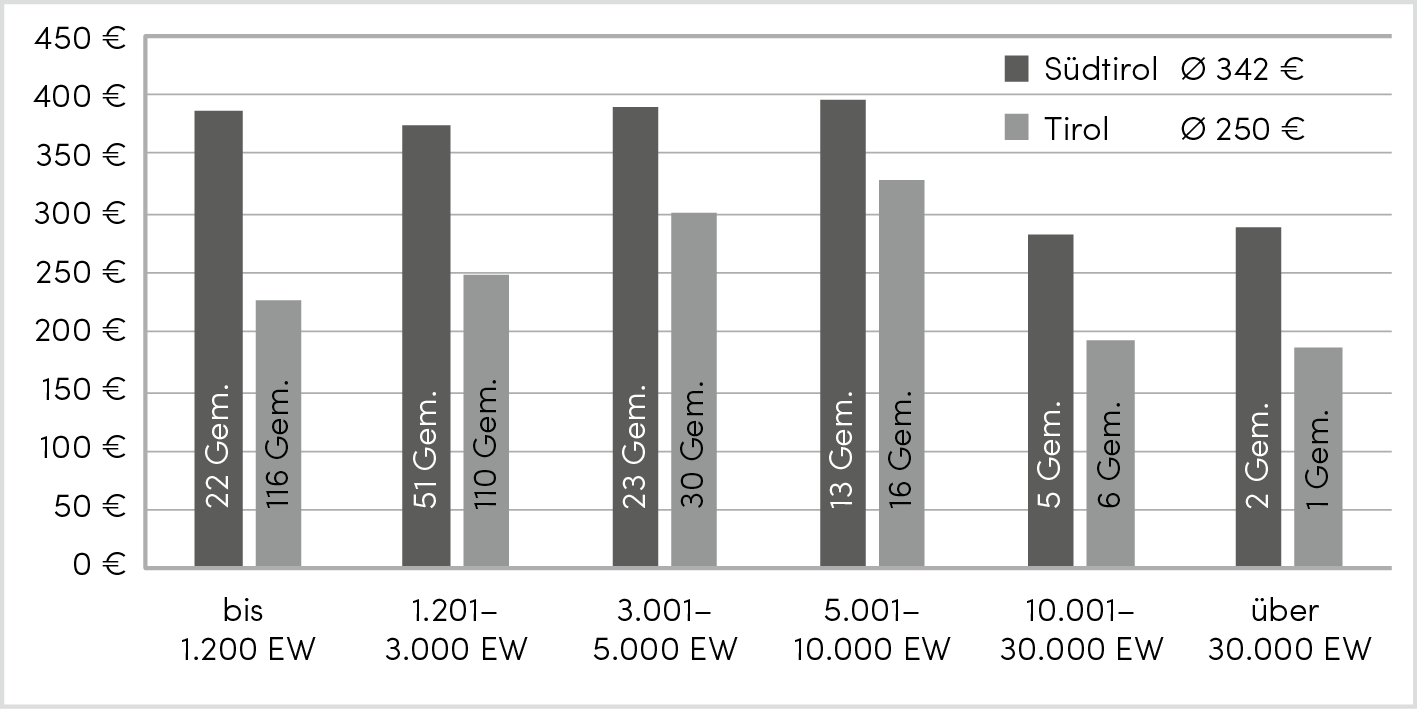

Die laufenden Einnahmen (Einnahmetitel I, II und III in Südtirol) und die Einnahmen der laufenden Gebarung (Tirol) repräsentieren den größten Teil der Gesamteinnahmen. In Südtirol belaufen sich die laufenden Einnahmen auf 64 Prozent und in Tirol auf 72 Prozent der Gesamteinnahmen.

Abb. 5: Vergleich der laufenden Einnahmen nach Einwohnergrößenklassen

Wie aus Abbildung 5 ersichtlich ist, liegen die laufenden Einnahmen der Gemeinden Tirols in allen Größenklassen über jenen Südtirols. Der Unterschied beträgt im Durchschnitt circa 500 Euro. Eine Erklärung für diesen Unterschied liegt möglicherweise in den höheren Steuereinnahmen (insbesondere Kommunalsteuer) der Tiroler Gemeinden.

Die laufenden Einnahmen je Einwohner der Gemeinden Südtirols zeigen im Vergleich zu den laufenden Ausgaben je Einwohner einen schwächer ausgeprägten u-förmigen Verlauf. In Tirol hingegen ist tendenziell ein Anstieg der laufenden Einnahmen mit zunehmender Gemeindegröße zu verzeichnen.

3.4 Vergleich der laufenden Einnahmen und Ausgaben je Einwohner

Eine wichtige Kennzahl zur Beurteilung der finanziellen Nachhaltigkeit einer Gemeinde ist der Saldo aus den laufenden Einnahmen und den laufenden Ausgaben. In Südtirol wird dieser Saldo als Wirtschaftsergebnis und wenn dieses positiv ausfällt als Wirtschaftsüberschuss bezeichnet. In Tirol hingegen wird dieser Saldo als „Öffentliches Sparen“ bezeichnet und stellt das Ergebnis der laufenden Gebarung dar.

Der von den Gemeinden aus ihrer laufenden Tätigkeit erwirtschaftete Saldo kann für Investitionen verwendet werden und stellt deshalb eine entscheidende Messgröße für den finanziellen Handlungsspielraum einer Gemeinde dar.

Abb. 6: Vergleich des Wirtschaftsüberschusses bzw. Öffentlichen Sparens nach Einwohnergrößenklassen

Abbildung 6 zeigt, dass die Gemeinden Südtirols in allen Größenklassen einen höheren Überschuss aus der laufenden Tätigkeit erwirtschaften als die Tiroler Gemeinden. Es fällt auf, dass sich das Wirtschaftsergebnis in den kleineren Gemeinden Südtirols bis 10.000 Einwohner auf einem gleichbleibenden Niveau von knapp 400 Euro bewegt. Die beiden Größenklassen mit mehr als 10.000 Einwohnern sind ebenfalls vergleichbar, liegen mit circa 285 Euro aber deutlich tiefer. In Tirol hingegen ist ein Anstieg mit zunehmender Gemeindegröße erkennbar, bevor auch hier das Öffentliche Sparen in den Großgemeinden ab 10.000 Einwohnern deutlich absinkt.

3.5 Vergleich der Öffentlichen Sparquote

Die Öffentliche Sparquote (ÖSQ) spiegelt das Verhältnis zwischen dem Öffentlichen Sparen und den laufenden Ausgaben wider. Sie zeigt, in welchem Ausmaß die laufenden Einnahmen höher sind als die laufenden Ausgaben und wird folgendermaßen berechnet:

|

Öffentliches Sparen (Saldo aus laufenden Einnahmen und Ausgaben) |

x 100 |

|

Laufende Ausgaben |

In den laufenden Einnahmen finden sich die Einnahmen aus Steuern, Einnahmen aus laufenden Beiträgen und Zuweisungen des Staates, der Region, der Provinz und anderer öffentlicher Körperschaften sowie die außersteuerlichen Einnahmen. In den laufenden Ausgaben sind beispielsweise Personalaufwendungen und Sachaufwände enthalten (vgl. Promberger et al. 2005; Maimer et al. 2014).

Bei der Anwendung der Öffentlichen Sparquote gilt es zu beachten (vgl. Biwald 2005):

Je höher dieser Wert ist, desto mehr Mittel stehen für die Finanzierung der Ausgaben der Vermögensgebarung, also für Neuinvestitionen und die damit verbundenen Folgelasten, zur Verfügung.

Liegt der Wert bei null, ist dies ein ernsthaftes Zeichen für die Überforderung des Haushalts. Mit den laufenden Einnahmen können de facto nur mehr die laufenden Ausgaben gedeckt werden. Ein Konsolidierungskurs ist einzuleiten.

Bei einem negativen Wert ist die Finanzsituation sehr ernst, Sanierungsmaßnahmen sind unverzüglich einzuleiten.

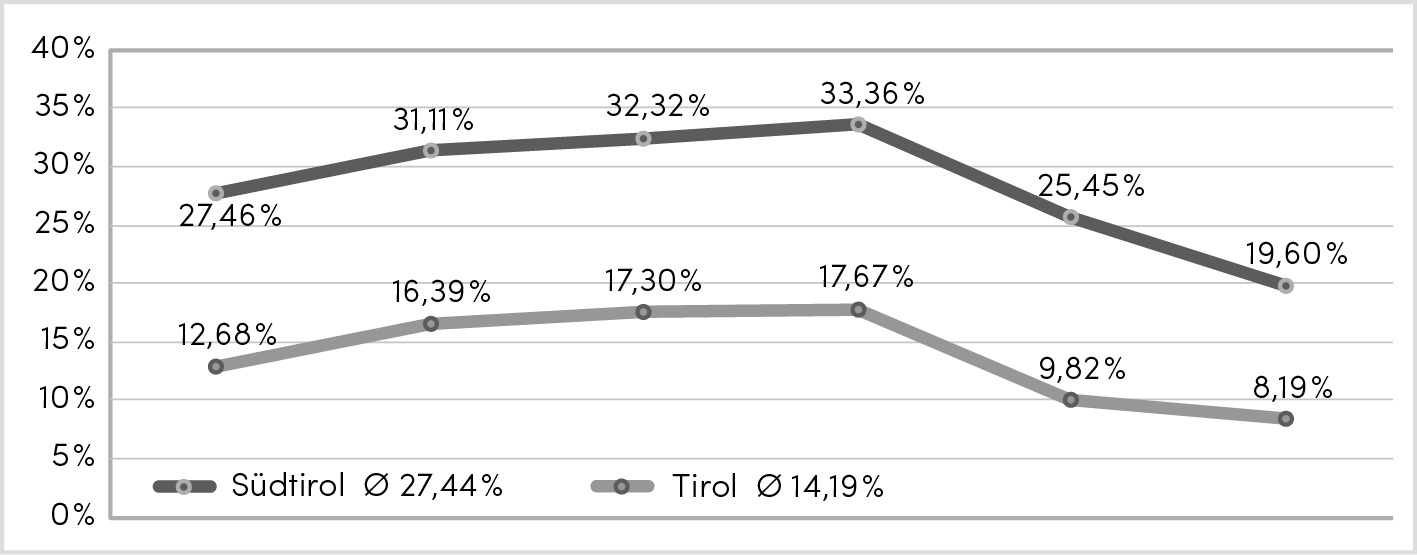

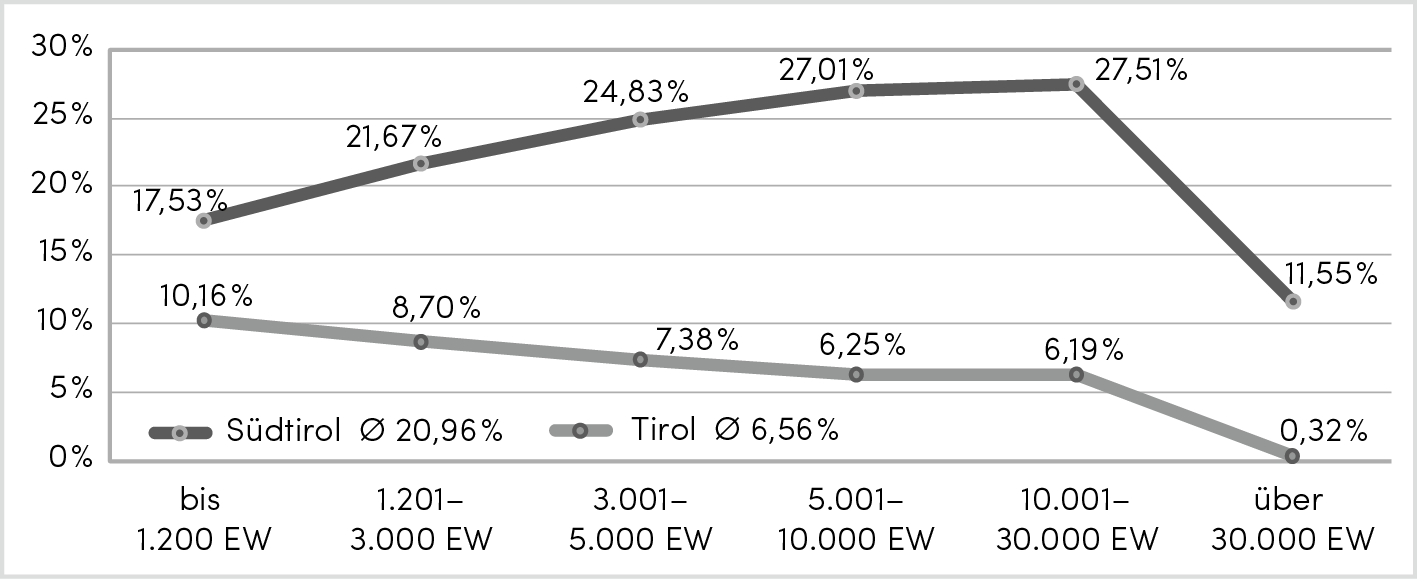

Abb. 7: Vergleich der Öffentlichen Sparquote nach Einwohnergrößenklassen

Abbildung 7 zeigt, dass die Öffentliche Sparquote in beiden Ländern und über alle Größenklassen hinweg positiv ausfällt und demzufolge nicht auf eine Überforderung der Gemeindehaushalte hindeutet. Jedoch liegen die Tiroler Gemeinden mehr als 10 Prozentpunkte unter jenen Südtirols. Dieser Umstand lässt auf einen größeren Handlungsspielraum der Südtiroler Gemeinden bei Investitionen schließen.

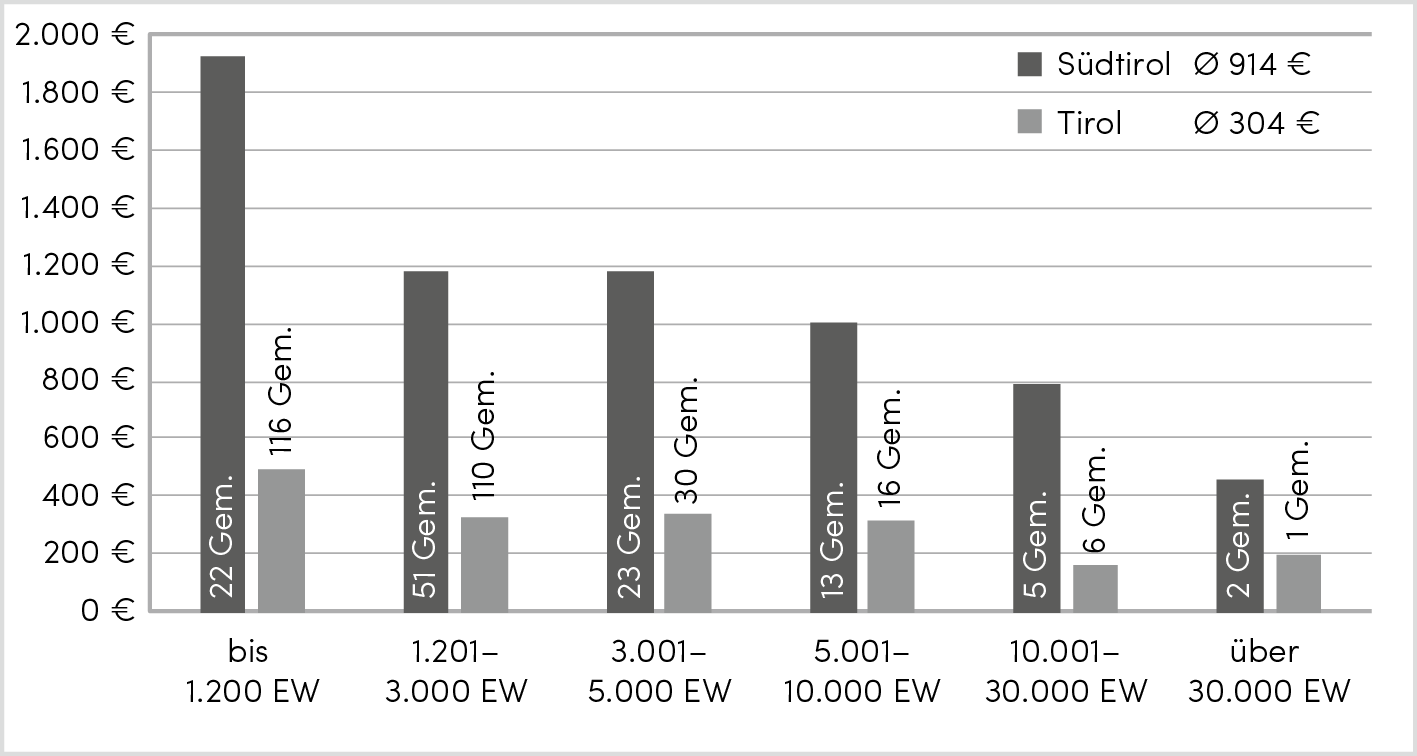

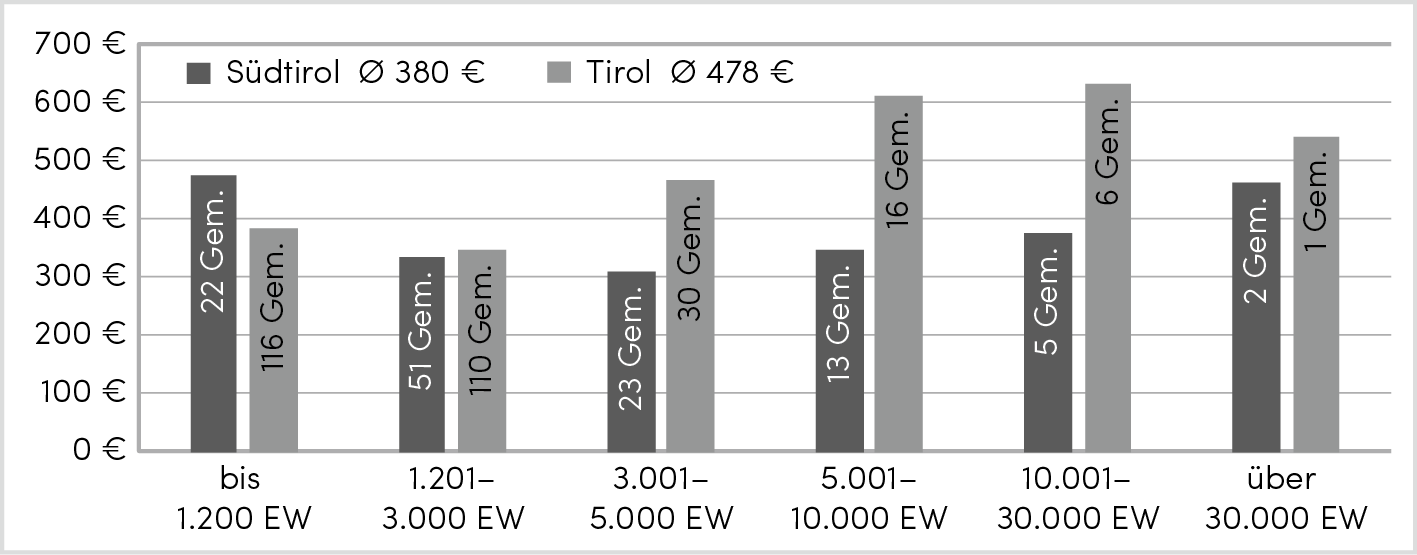

3.6 Vergleich der Investitionsausgaben je Einwohner

Neben den laufenden Ausgaben spielen die Investitionsausgaben eine zentrale Rolle in den Gemeindehaushalten. In Südtirol entsprechen die Investitionsausgaben dem Ausgabetitel II, in Tirol setzen sich die Investitionsausgaben aus dem außerordentlichen und dem ordentlichen Haushalt (Vermögensgebarung ohne Finanztransaktionen) zusammen.

Abb. 8: Vergleich der Investitionsausgaben nach Einwohnergrößenklassen

In erster Linie fallen in Abbildung 8 die großen Unterschiede zwischen den Gemeinden Tirols und Südtirols auf. Im Durchschnitt investieren die Südtiroler Gemeinden dreimal so viel wie die Tiroler Gemeinden. Im Gegensatz zu den laufenden Ausgaben zeigt die Verteilung der Investitionsausgaben in Südtirol bei steigender Einwohnerzahl eine sinkende Tendenz. Dieser Effekt ist bei den Kleinstgemeinden bis 1.200 Einwohner und den beiden großen Städten des Landes besonders deutlich zu erkennen, während sich die anderen Größenklassen auf einem vergleichbaren Niveau befinden. In Tirol hingegen bewegen sich die Investitionsausgaben über alle Größenklassen hinweg auf einem vergleichbaren Niveau, wobei auch hier eine sinkende Tendenz mit zunehmender Einwohnerzahl festzustellen ist.

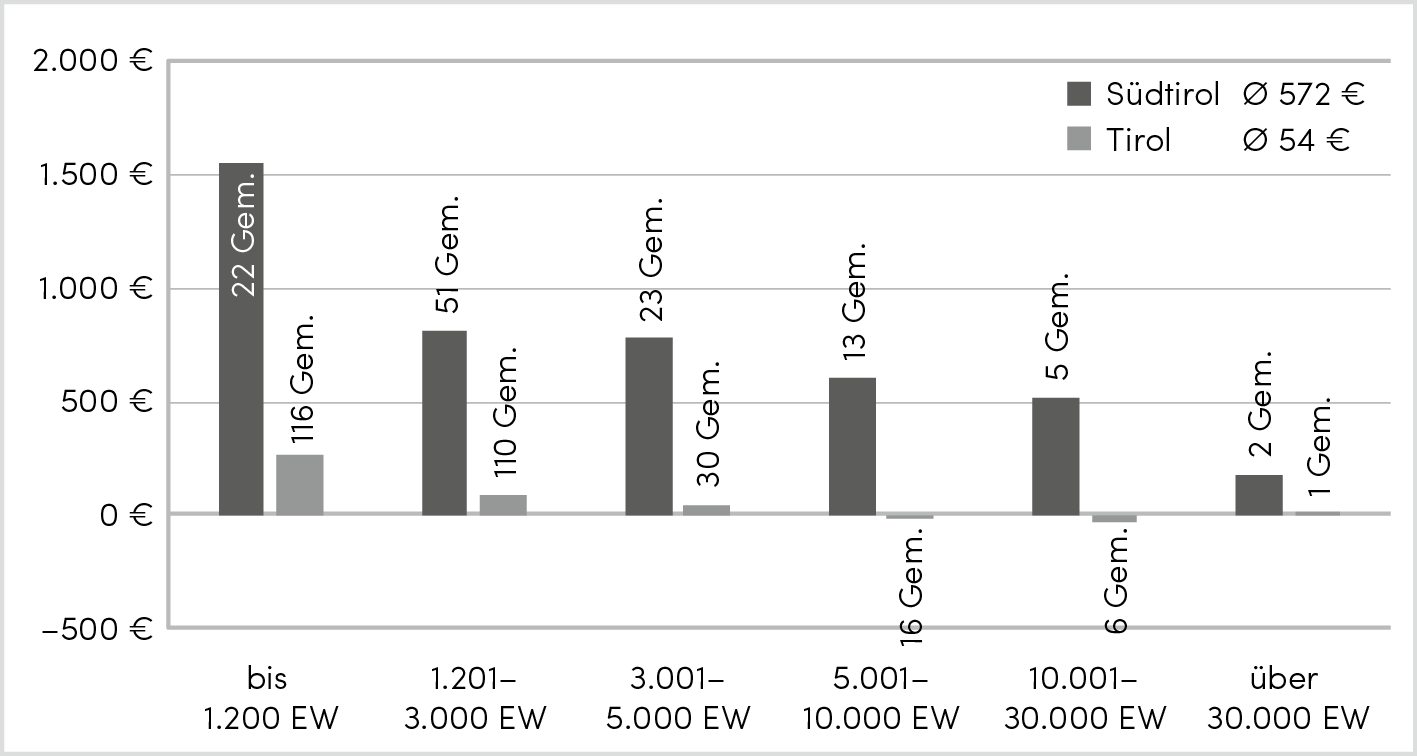

3.7 Vergleich der Finanzierung der Investitionsausgaben je Einwohner

In den öffentlichen Haushalten sind die laufenden Einnahmen und Ausgaben streng von den Investitionsausgaben getrennt. Jedoch kann ein Überschuss der laufenden Einnahmen über die laufenden Ausgaben für Investitionen verwendet werden. Folgende Grafik zeigt, in welchem Ausmaß die Investitionen den Saldo aus laufenden Einnahmen und Ausgaben (Wirtschaftsergebnis bzw. Öffentliches Sparen) übersteigen.

Abb. 9: Vergleich der Finanzierung der Investitionsausgaben nach Einwohnergrößenklassen

In der Regel müssen die nicht durch Überschüsse gedeckten Investitionen fremdfinanziert werden und erhöhen somit den Schuldenstand der Gemeinden. In beiden Ländern ist eine sinkende Tendenz feststellbar: Während die Investitionen in kleineren Gemeinden nur zu einem vergleichsweise geringen Teil durch die eigene Wirtschaftsleistung gedeckt werden können, so nimmt dieser Anteil mit der Einwohnerzahl zu. In den Tiroler Gemeinden mit mehr als 5.000 Einwohnern können die Investitionen aus dem Ergebnis der laufenden Gebarung (Öffentliches Sparen) finanziert werden.

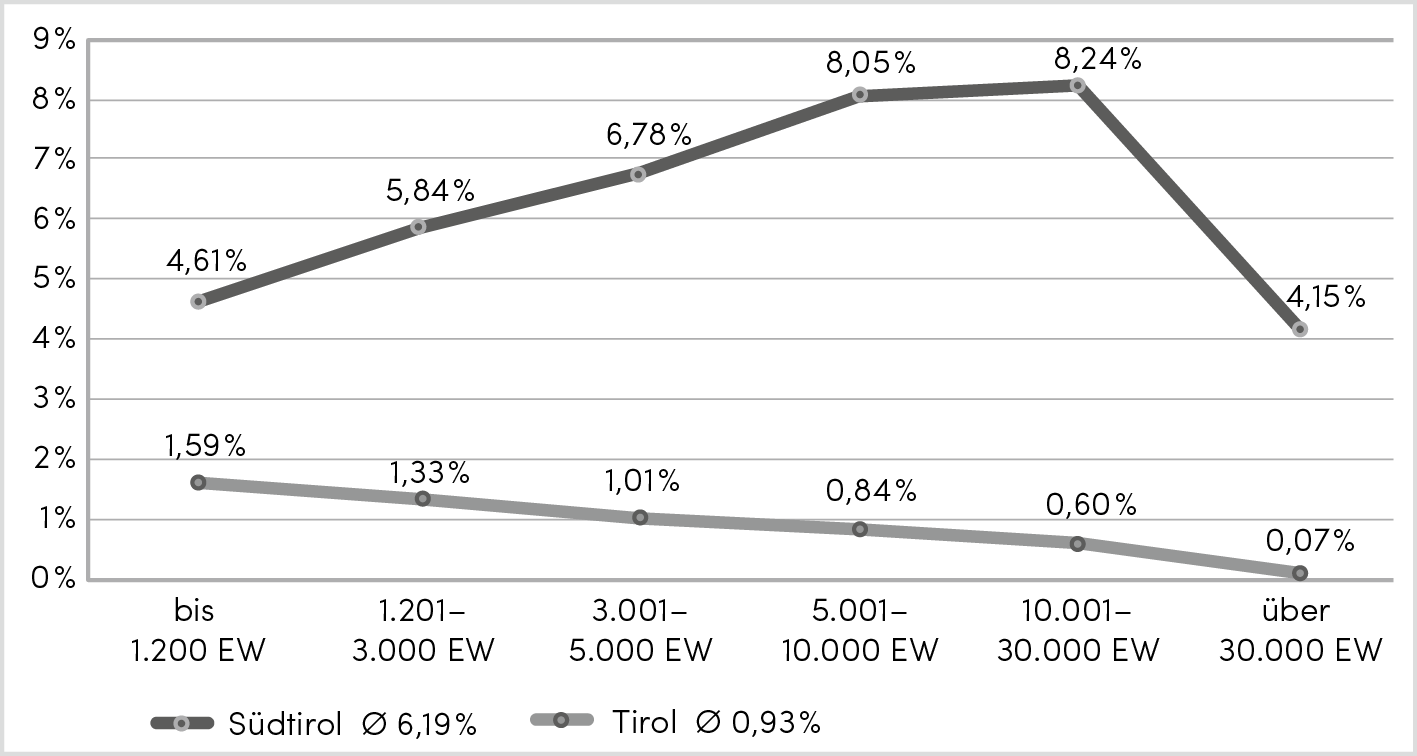

3.8 Vergleich der Quote der freien Finanzspitze

Die Quote der freien Finanzspitze (FSQ) informiert über den finanziellen Handlungsspielraum einer Gemeinde. Sie stellt das Wirtschaftsergebnis bzw. das Öffentliche Sparen abzüglich geleisteter Schuldentilgungszahlungen (Ausgabetitel III in Südtirol bzw. Finanztransaktionen in Tirol) als prozentuellen Anteil an den laufenden Einnahmen dar (vgl. Bernhart et al. 2015).

|

Öffentliches Sparen (Saldo aus laufenden Einnahmen und Ausgaben) – fortdauernde Tilgungen (Ausgaben für die Rückzahlung von Schulden) |

x 100 |

|

Laufende Einnahmen |

Ein Rückgang der Quote gilt als Hinweis darauf, dass der Haushalt in eine „Schieflage“ gerät. Die künftigen Aktivitäten können nur durch zusätzliche Nettoverschuldung finanziert werden (vgl. Maimer 2006).

Abb. 10: Vergleich der Quote der freien Finanzspitze nach Einwohnergrößenklassen

Die Gemeinden Tirols und Südtirols befinden sich generell auf einem ähnlichen Niveau. Allerdings fällt auf, dass in Südtirols Kleinstgemeinden bis 1.200 Einwohner eine hohe Manövriermasse besteht und es eine sinkende Tendenz mit steigender Gemeindegröße gibt. In Tirol ist die Situation hingegen umgekehrt, mit einer geringen Quote in den Kleinstgemeinden, die dann kontinuierlich ansteigt. In beiden Ländern ist ein deutlicher Rückgang bei den Großgemeinden mit 10.001 bis 30.000 Einwohnern zu verzeichnen, bevor die Kurve in den Städten Innsbruck, Bozen und Meran wieder ansteigt.

3.9 Vergleich der Zinsausgaben je Einwohner

Wie schon bei den Investitionen, zeigen sich auch bei den Zinsausgaben große Unterschiede zwischen Südtirol und Tirol. Dieser Zusammenhang ist zu erwarten, da Investitionen häufig fremdfinanziert werden, was zu höheren Zinsausgaben führt.

Abb. 11: Vergleich der Zinsausgaben nach Einwohnergrößenklassen

In Tirol ist eine sinkende Tendenz mit besonders niederen Zinsausgaben pro Einwohner in der Landeshauptstadt Innsbruck zu verzeichnen. In Südtirol hingegen steigen die Zinsausgaben zuerst mit zunehmender Einwohnerzahl an und fallen in den Großgemeinden, insbesondere in Bozen und Meran, wieder ab.

3.10 Vergleich der Bilanzstarrheit durch Passivzinsen

Die Zinszahlungen lassen sich auch als Anteil an den laufenden Einnahmen darstellen. Die Bilanzstarrheit durch Passivzinsen zeigt, in welchem Ausmaß die Einnahmen der laufenden Gebarung durch Zinsausgaben gebunden sind.

Abb. 12: Vergleich der Bilanzstarrheit durch Passivzinsen nach Einwohnergrößenklassen

In Tirol fällt die Belastung durch Zinsen nicht nur absolut, sondern auch als Anteil an den laufenden Einnahmen sehr gering aus. In Südtirol hingegen werden die Haushalte insbesondere der Großgemeinden mit 5.001 bis 30.000 Einwohnern durch Zinszahlungen deutlich belastet.

3.11 Vergleich der Schuldendienstquote

Die Schuldendienstquote (SDQ) zeigt, wie viel Prozent der laufenden Einnahmen für den Schuldendienst zu verwenden sind (vgl. Maimer 2006). Ein geringer Prozentwert weist demzufolge auf einen größeren finanziellen Handlungsspielraum der Gemeinde hin.

|

Gesamtschuldendienst (Ausgaben für die Rückzahlung von Schulden, Passivzinsen und sonstige finanzielle Lasten) |

x 100 |

|

Laufende Einnahmen |

Abb. 13: Vergleich der Schuldendienstquote nach Einwohnergrößenklassen

Wie Abbildung 13 zeigt, ist der Anteil der laufenden Einnahmen, die für den Schuldendienst aufgewendet werden müssen, in Südtirol deutlich höher als in Tirol. Während in Tirol die Quote mit steigender Einwohnerzahl sinkt, steigt der Schuldendienst in Südtirol kontinuierlich an und fällt nur für die größten Städte des Landes wieder ab.

3.12 Vergleich der Personalausgaben je Einwohner

Die Personalausgaben bilden einen wichtigen Bestandteil der laufenden Ausgaben. Aus Gründen der Vergleichbarkeit werden hier nur die Ausgaben für im Dienst stehende Mitarbeiterinnen und Mitarbeiter angeführt, da Pensionen und sonstige Ruhebezüge in Südtirol nicht zulasten der Gemeinden gehen.

Abb. 14: Vergleich der Personalausgaben nach Einwohnergrößenklassen

Wie bei den laufenden Ausgaben zeigt sich auch in Abbildung 14 eine u-förmige Verteilung der Personalausgaben in Südtirols Gemeinden. In Tirol liegen die Personalausgaben mit Ausnahme der Kleinstgemeinden bis 1.200 Einwohner über jenen Südtirols. Besonders auffällig sind dabei die hohen Ausgaben in den mittleren Gemeinden zwischen 3.001 und 30.000 Einwohnern, die der Logik des u-förmigen Verlaufs der Ausgaben je Einwohner zufolge die geringsten sein sollten.

3.13 Vergleich der Bilanzstarrheit durch Personalausgaben

Die Finanzkennzahl „Bilanzstarrheit durch Personalausgaben“ gibt Aufschluss darüber, wie viel Prozent der laufenden Einnahmen durch Personalausgaben gebunden sind.

Abb. 15: Vergleich der Bilanzstarrheit durch Personalausgaben nach Einwohnergrößenklassen

Abbildung 15 relativiert die deutlichen Unterschiede der Ausgaben pro Einwohner zwischen Tirol und Südtirol. Die Grafik bestätigt aber auch die Bedeutung der Ausgaben für Personal, die durchschnittlich knapp ein Viertel der laufenden Einnahmen einer Gemeinde binden.

3.14 Vergleich der Steuereinnahmen je Einwohner

Die Einnahmen aus Steuern zeigen deutliche Unterschiede zwischen Tirol und Südtirol. Die Gemeinden Tirols verfügen über höhere Einnahmen aus eigenen Steuern, müssen sich aber auch zu einem größeren Teil aus eigenen Steuern finanzieren.

Abb. 16: Vergleich der Steuereinnahmen nach Einwohnergrößenklassen

Während sich in Südtirol die eigenen Steuern über alle Größenklassen hinweg auf einem vergleichbaren Niveau befinden, steigen sie in Tirol mit zunehmender Einwohnerzahl kontinuierlich an.

3.15 Vergleich des Grads der Steuerautonomie

Der Grad der Steuerautonomie zeigt das Verhältnis der Einnahmen aus den Steuern zu den laufenden Einnahmen.

|

Steuereinnahmen |

x 100 |

|

Laufende Einnahmen |

Anders ausgedrückt zeigt diese Kennzahl den Prozentsatz der laufenden Einnahmen aus der Einhebung gemeindeeigener Steuern.

Abb. 17: Vergleich des Grads der Steuerautonomie nach Einwohnergrößenklassen

Die Gemeinden Tirols erzielen in allen Größenklassen einen höheren Grad der Steuerautonomie. Aus finanzwirtschaftlicher Sicht ist ein höherer Wert positiv. Aus einer politischen Perspektive ist jedoch ein geringerer Anteil, wie in den Gemeinden Südtirols, vorteilhaft, da die Gemeinde die eigenen Bürgerinnen und Bürger steuerlich nicht übermäßig belasten muss. Zudem besteht bei einem geringen Anteil mehr Spielraum für eventuelle Steuererhöhungen.

3.16 Vergleich der Zuweisungen je Einwohner

Die laufenden Beiträge und Zuweisungen des Staates, der Region und insbesondere der Provinz bilden den zentralen Bestandteil der Finanzierung der Gemeinden Südtirols. Das Äquivalent im Tiroler Gemeindehaushalt sind die Ertragsanteile an gemeinschaftlichen Abgaben, Transfers von Trägern des öffentlichen Rechts und sonstige laufende Transfereinnahmen der Gemeinden.

Aus Gründen der Vergleichbarkeit wurden auf Tiroler Seite lediglich die Einnahmen aus Transferzahlungen, jedoch nicht die Ausgaben für Transferzahlungen an andere Träger des öffentlichen Rechts berücksichtigt.

Abb. 18: Vergleich der Zuweisungen nach Einwohnergrößenklassen

Wie Abbildung 18 zeigt, sind die Zuweisungen in Tirol in allen Größenklassen höher. Es muss aber nochmals darauf hingewiesen werden, dass die Transferausgaben nicht berücksichtigt werden, die das Bild in Tirol stark beeinflussen und häufig zu negativen Nettotransfers führen würden.

Die u-förmige Verteilung für die Südtiroler Größenklassen ist zu erwarten, tragen die Zuweisungen der Provinz Bozen doch maßgeblich zur Deckung der Gemeindeausgaben bei, die ebenfalls eine U-Kurve bilden. Dies ist jedoch der erste Vergleich, in dem auch die Werte Tirols einen klar u-förmigen Verlauf erkennen lassen.

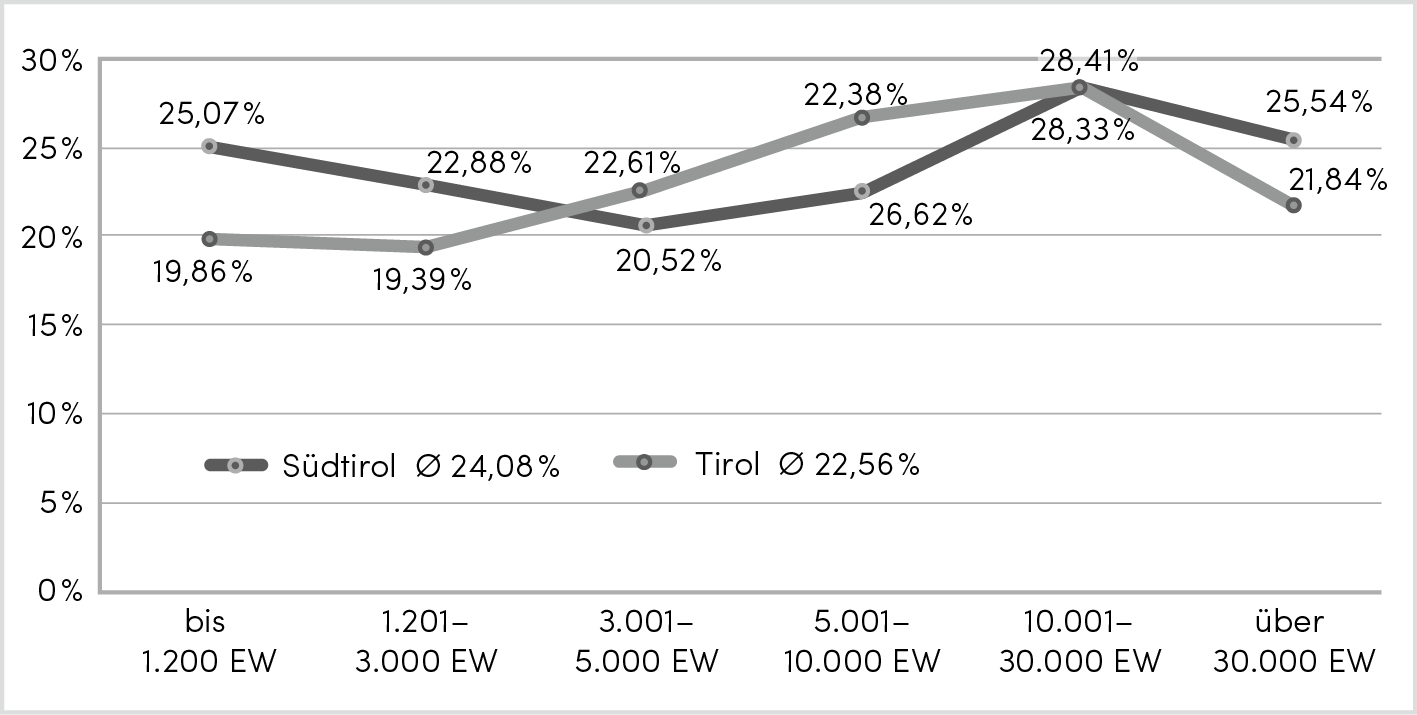

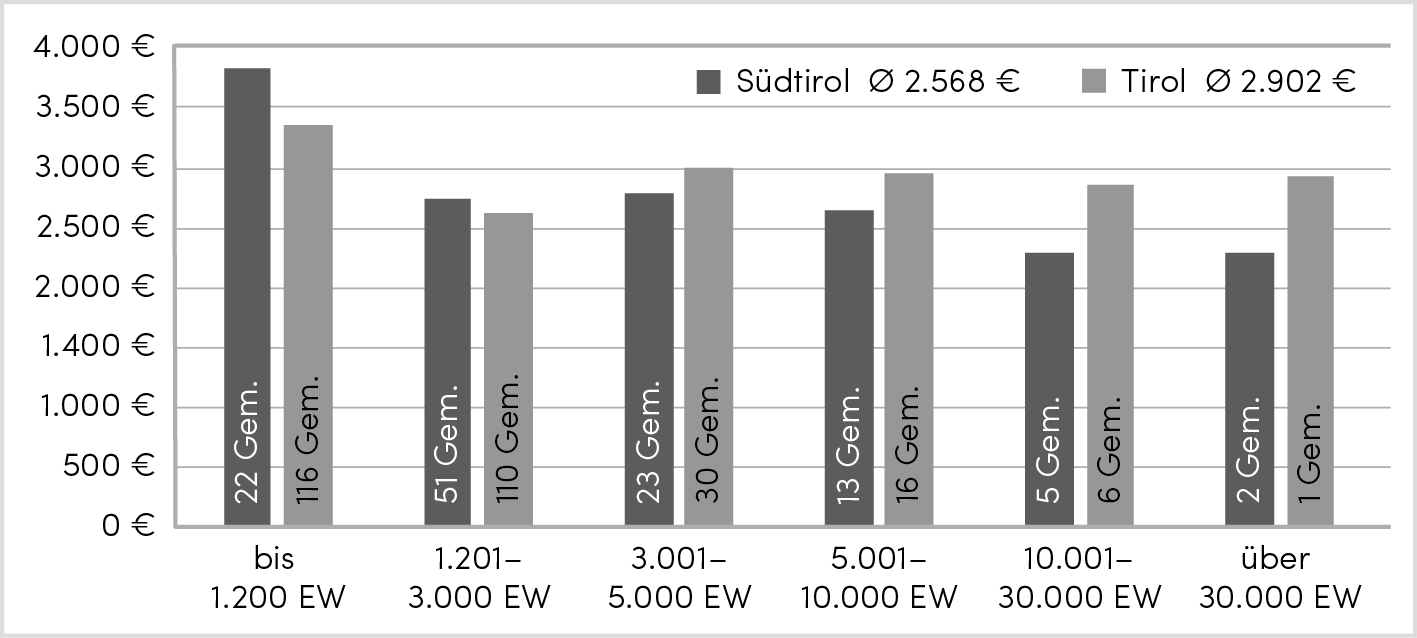

3.17 Vergleich der Gesamtausgaben je Einwohner

Der länderübergreifende Vergleich endet zusammenfassend mit den Gesamtausgaben. In Südtirol umfassen diese die vier Ausgabetitel, in Tirol die Ausgaben des außerordentlichen Haushalts und des ordentlichen Haushalts (Ausgaben der laufenden Gebarung, Ausgaben aus Vermögensgebarung und Ausgaben aus Finanztransaktionen).

Wie Abbildung 19 zeigt, ist die Situation beider Länder insgesamt sehr ähnlich. In beiden Fällen sind die Ausgaben pro Einwohner in den Kleinstgemeinden bis 1.200 Einwohner am höchsten. In Südtirol sind die Ausgaben in dieser Kategorie höher als in Tirol, fallen aber mit zunehmender Einwohnerzahl stärker ab. Diese absteigende Tendenz der Gesamtausgaben ist durch Skaleneffekte und die Möglichkeit der Verteilung insbesondere von Fixkosten auf eine größere Bevölkerungszahl erklärbar. Die Tiroler Gemeinden zeigen hingegen einen relativ konstanten Kostenverlauf in den Gemeinden mit mehr als 3.000 Einwohnern.

Abb. 19: Vergleich der Gesamtausgaben nach Einwohnergrößenklassen

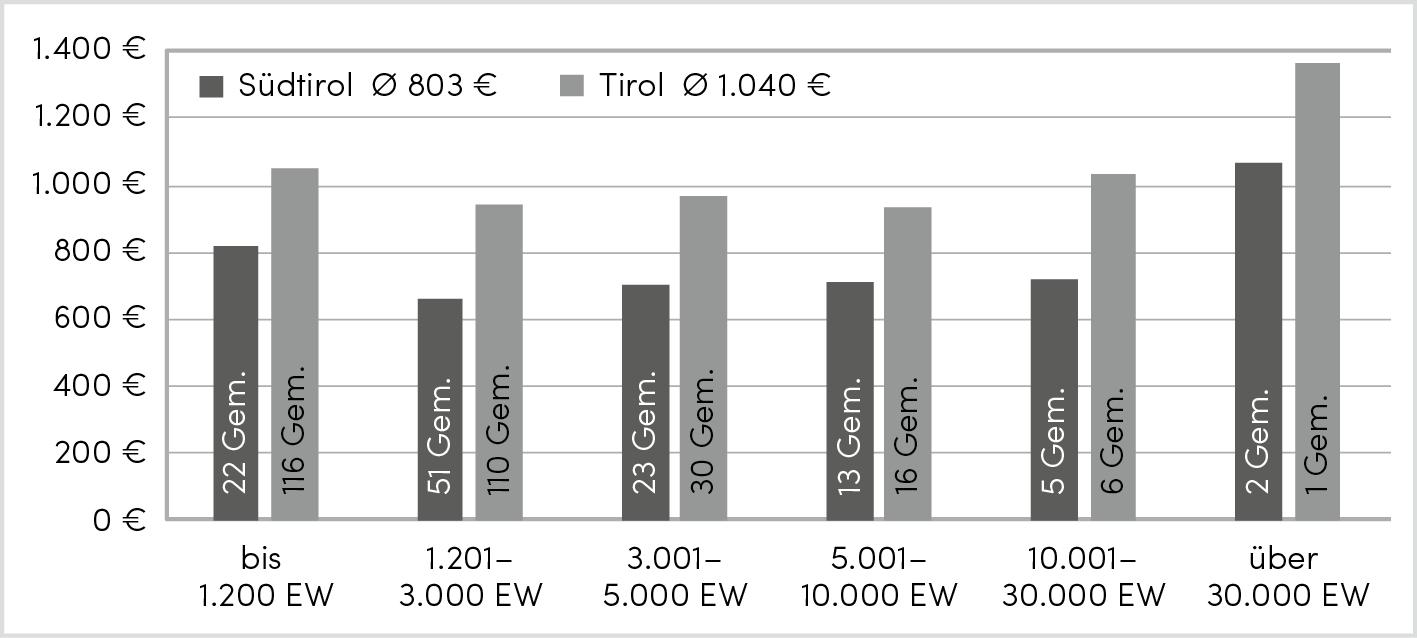

3.18 Vergleich der Gesamteinnahmen je Einwohner

Die Gesamteinnahmen umfassen in Südtirol die sechs Einnahmetitel, in Tirol die Einnahmen des außerordentlichen Haushalts und des ordentlichen Haushalts (Einnahmen der Vermögensgebarung und Einnahmen aus Finanztransaktionen).

Abb. 20: Vergleich der Gesamteinnahmen nach Einwohnergrößenklassen

Wie Abbildung 20 zeigt, befinden sich die Gesamteinnahmen über die Landesgrenzen hinweg auf einem vergleichbaren Niveau. Zudem spiegeln die Einnahmen die im vorhergehenden Kapitel analysierten Gesamtausgaben wider, was im Grundsatz des Haushaltsausgleiches im öffentlichen Rechnungswesen begründet liegt.

Die Einnahmen pro Einwohner sind sowohl in Südtirol als auch in Tirol in den Kleinstgemeinden bis 1.200 Einwohner am höchsten. Während in Südtirol die Einnahmen mit zunehmender Gemeindegröße abnehmen, können die Tiroler Gemeinden mit über 3.000 Einwohnern nahezu gleichbleibende Einnahmen verbuchen.

4. Schlussfolgerungen und Ausblick

Der vorliegende Beitrag unterzieht die Gemeinden der Autonomen Provinz Bozen – Südtirol und des Bundeslandes Tirol einer vergleichenden Analyse. Haushaltsvergleiche über Ländergrenzen hinweg erweisen sich auf Grund der unterschiedlichen institutionellen Rahmenbedingungen (Aufgabenzuschnitt, haushaltsrechtliche Bestimmungen etc.) mitunter als schwierig und fehleranfällig. Nichtsdestotrotz wurden 116 Südtiroler und 279 Tiroler Gemeinden – nach Einwohnergrößenklassen geordnet – einer komparativen Analyse unterzogen.

Die Ergebnisse zeigen, dass sich die Gesamteinnahmen und –ausgaben je Einwohner der Gemeinden in diesen beiden Ländern auf einem vergleichbaren Niveau befinden (siehe Abbildungen 19 und 20). Sowohl bei der Mittelherkunft (Einnahmen) als auch bei der Mittelverwendung (Ausgaben) gibt es jedoch teils erhebliche Unterschiede:

Die laufenden Ausgaben stellen in beiden Ländern den größten Anteil am Gemeindehaushalt dar, sind in Tirol aber höher als in Südtirol (siehe Abbildung 2).

Die Ausgaben für Investitionen und die damit verbundenen Zinsausgaben fallen in Südtirol deutlich höher aus als in Tirol (siehe Abbildungen 8 und 11).

Während die Personalausgaben in Tirol deutlich höher zu sein scheinen, liegt ihr relativer Anteil über die Landesgrenzen hinweg bei circa einem Viertel der laufenden Einnahmen (siehe Abbildungen 14 und 15).

Die höheren laufenden Ausgaben lassen sich zudem durch zusätzliche Zuständigkeiten der Gemeinden Tirols, etwa im Gesundheitswesen, erklären (siehe Abbildungen 3 und 4).

Die Einnahmen zeigen ein ähnliches Bild wie die Ausgaben, mit höheren Gesamteinnahmen sowie laufenden Einnahmen der Gemeinden Tirols (siehe Abbildung 5).

Besonders interessant sind in diesem Bereich die Einnahmen aus eigenen Steuern. Diese fallen in Tirol deutlich höher aus und spiegeln die größere Bedeutung eigener Einnahmequellen sowie den größeren Handlungsspielraum im Bereich der Gemeindesteuern in Tirol wider (siehe Abbildung 16).

Der Grad der Steuerautonomie zeigt ebenfalls die vergleichsweise große Bedeutung der eigenen Steuern für die Gemeinden Tirols, mit einem Anteil an den laufenden Einnahmen von bis zu 27 Prozent (siehe Abbildung 17).

Das Verhältnis zwischen dem Öffentlichen Sparen und den laufenden Ausgaben gemessen durch die Öffentliche Sparquote ist in beiden Ländern positiv, liegt in Südtirol aber über alle Größenklassen hinweg deutlich höher als in Tirol (siehe Abbildung 7). Den Gemeinden Südtirols stehen demzufolge mehr Mittel für Investitionen zur Verfügung.

Während die Quote der freien Finanzspitze vergleichbar ist (siehe Abbildung 10), zeigt die Schuldendienstquote eine deutlich höhere Belastung der Gemeindehaushalte Südtirols (siehe Abbildung 13).

Diese Untersuchungen zeigen gleichzeitig auch interessante Themenbereiche für zukünftige Studien auf. Etwa gilt es zu analysieren, warum die Investitionen in Südtirol so viel höher ausfallen als in Tirol. Auf der Einnahmenseite scheint, insbesondere vor dem Hintergrund der Reform der Gemeindefinanzierung Südtirols mit stärkerem Fokus auf Eigenfinanzierung, eine genauere Untersuchung der gemeindeeigenen Steuern in Tirol angeraten.

Schlussendlich sollten all diese Analysen, insbesondere die Kennzahlen zur finanziellen Performance, nicht nur als Momentaufnahmen gesehen werden. Häufig zeigt gerade die Entwicklung im Zeitverlauf interessante Trends auf, die es entweder zu fördern gilt oder denen mit entsprechenden Maßnahmen frühzeitig entgegengewirkt werden sollte.

Literaturverzeichnis

Bernhart, Josef/Decarli, Peter/Heym, Alexander/Mayr, Christian/Promberger, Kurt (2015). Einfluss der Tourismusintensität auf die finanzielle Performance von Gemeinden, Bozen: EURAC Research

Biwald, Peter (2005). Kommunale Haushalte mit Kennzahlen analysieren und steuern, in: KDZ – Forum Public Management, 4/2005, 78

Maimer, Alexander (2006). Kommunale Haushalte mit Kennzahlen analysieren und steuern, in: KDZ – Zentrum für Verwaltungsforschung. Tagung Staats- und Kommunalfinanzen

Maimer, Alexander/Hafner, Gustav/Frank, Birgit/Hödl, Clemens (2014). KDZ Kontierungsleitfaden für Gemeinden und Gemeindeverbände 2015, 7. ergänzte und erweiterte Auflage, Wien: KDZ

Promberger, Kurt/Resch, Sigrid/Bodemann, Markus/Bernhart, Josef (2005). Management der Gemeinden in Tirol und Südtirol, Innsbruck/Wien/Bozen: StudienVerlag

Promberger, Kurt/Mayr, Christian/Ohnewas, Yvonne (2016). Finanzbeziehungen zwischen Land Tirol und Gemeinden. Bildung, Soziales und Gesundheit im Bundesländervergleich, in: Karlhofer, Ferdinand/Pallaver, Günther (Hg.), Politik in Tirol. Jahrbuch 2016, Innsbruck/Wien/Bozen: StudienVerlag, 155 – 175